风格又切换?10万亿巨象逆势收涨 外资、主力悄悄低吸这些票(名单)

最新信息

风格又切换?10万亿巨象逆势收涨 外资、主力悄悄低吸这些票(名单)

2022-09-15 19:59:00

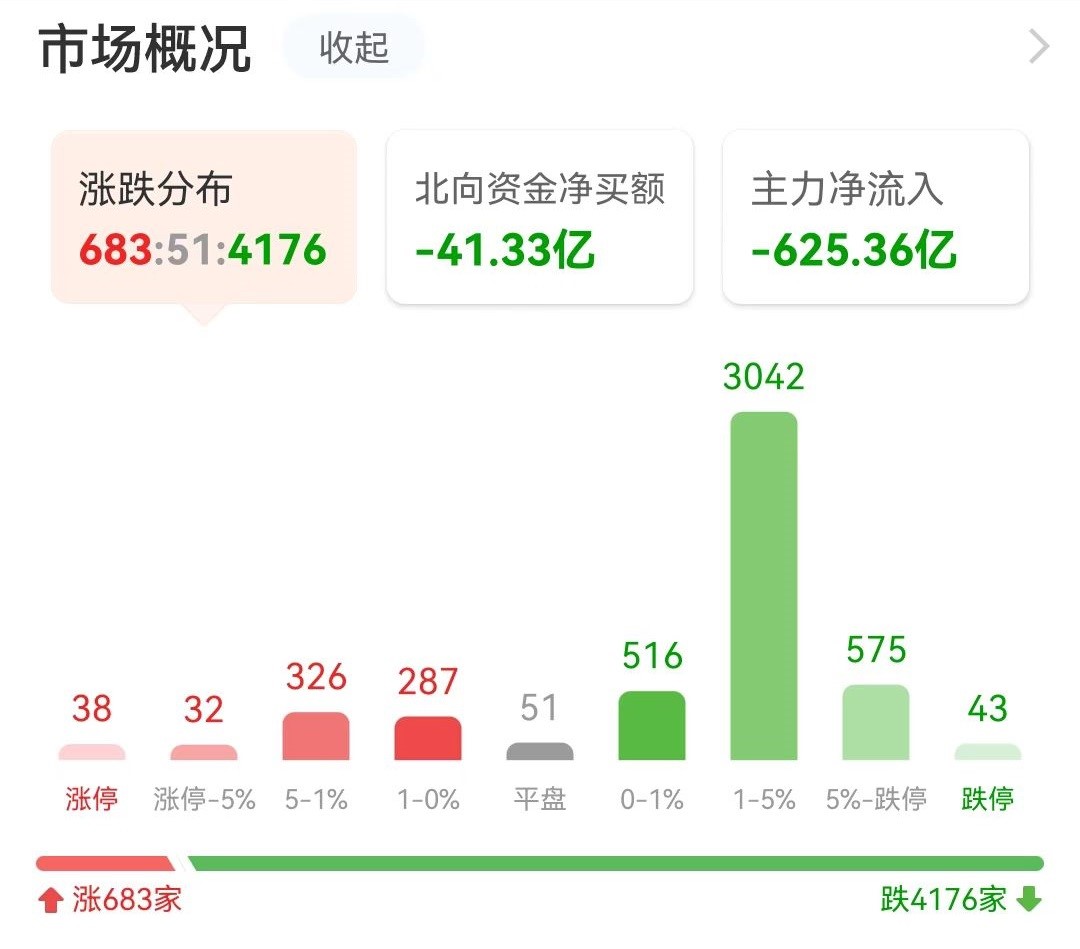

今日(9月15日) 大盘全天高开低走,尾盘虽有所反弹但力度有限,沪指跌超1%失守3200点,创业板指跌超3%,赛道股全线下挫,两市成交额9191亿,较上个交易日放量1963亿。截止收盘,沪指跌1.16%,深成指跌2.1%,创业板指跌3.18%。

板块方面,房地产、跨境支付、银行、煤炭等板块涨幅居前,TOPCON电池、一体化压铸、第三代半导体、储能等板块跌幅居前。

市场风格又切换?

市场风格又切换?今日银行、地产、酿酒等板块主力净流入靠前,其中银行板块净流入超11亿元。

今日市场有一定的风格切换迹象,农银新能源混合基金经理邢军亮认为,成长赛道前期已积累显著的超额收益,市场拥挤度升至历史高位,投资者情绪较为敏感。8月以来国内“稳增长”政策持续加码,市场提前博弈经济企稳预期。因此,部分资金分流至金融地产和消费,对成长板块形成挤出效应。

今日市场有一定的风格切换迹象,农银新能源混合基金经理邢军亮认为,成长赛道前期已积累显著的超额收益,市场拥挤度升至历史高位,投资者情绪较为敏感。8月以来国内“稳增长”政策持续加码,市场提前博弈经济企稳预期。因此,部分资金分流至金融地产和消费,对成长板块形成挤出效应。银行、地产有何利好?

今日1.7万亿市值的地产板块与9.2万亿市值的银行板块逆势收涨,成为了对冲市场下跌的“稳定器”,那么这两个板块究竟有何利好?

对于地产股,消息面上,据证券时报,住建部住房改革与发展司司长王胜军昨日在发布会上表示,十年来,住建部与各有关部门紧密配合,坚持把房地产发展的落脚点放在民生上,稳妥实施房地产长效机制,稳地价、稳房价、稳预期,因城施策、“一城一策”,促进房地产市场平稳健康发展。

安信证券表示,对于本轮房地产的超额行情,性质上属于在7月底房地产保交楼与配套放松政策下的估值修复。说明市场对于此前房地产板块担忧情绪已经得到修复。

对于银行股,消息面上,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六大行官网均公告调整人民币存款挂牌利率。具体来看,工行、农行、中行、建行、交行存款挂牌利率一致:活期下调5BP;3年期整存整取下调15BP,即下调至2.6%;其余期限下调10BP.邮储银行调整后的挂牌利率半年期、一年期略高于前述五大行,其余期限利率与前述五大行一致。

对此,中信证券首席经济学家明明表示,降低存款利率对于银行降低负债成本有明显的帮助,实体经济整体的融资成本有望下降。未来几个月企业中长期贷款、居民信贷增速可能出现一定的回升。

主力资金:净买30亿重仓万科A

东方财富Choice数据显示,自8月1日以来,主力资金与北向资金分别逆势买入了一批银行与地产股。

先来看主力资金,东方财富Choice数据显示,自8月1日以来,主力资金逆势净买入38只银行股与地产股,合计总金额超过30亿元。

具体来看,主力资金净买最多的是万科A,净买额超4.8亿元,排名第二的是招商蛇口,净买额超3.4亿元。

南京银行、金地集团、中交地产、南国置业、常熟银行、新城控股、新华联、三湘印象等多股主力净买额在3.3亿元至1亿元之间。

北向资金:增仓42亿最爱保利发展

北向资金:增仓42亿最爱保利发展再来看北向资金,东方财富Choice数据显示,自8月1日以来,北向资金分别逆势买51只银行与地产股,合计金额超42亿元。

个股方面,北向资金最爱保利发展,增持金额超4.9亿元;排名第二的是华夏银行,增持金额超4亿元。

工商银行、金科股份、江苏银行、中南建设、民生银行、农业银行、渝农商行、华侨城A等个股主力净买额在3亿元至1.3亿元之间不等。

机构后市展望

机构后市展望对于银行、地产股后市,机构纷纷发布自己的看法。

财信证券认为,8月份,企(事)业单位贷款增加8750亿元,同比多增1787亿元,其中,短期贷款减少121亿元;中长期贷款增加7353亿元,同比多增2138亿元,环比多增3894亿元;票据融资增加1591亿元,同比、环比分别少增1222亿元、1545亿元。票据冲量现象有所缓解,实体中长期融资需求逐步恢复,主因基建项目落地,带动周边信贷需求增长。

中国银河证券指出,8月22日央行召开部分金融机构货币信贷形势分析座谈会,强调主要金融机构特别是国有大型银行要强化宏观思维,充分发挥带头和支柱作用,保持贷款总量增长的稳定性。政策性开发性银行要用好政策性开发性金融工具,加大对重点领域相关项目的支持力度,尽快形成实物工作量,并带动贷款投放。

8月24日国常会则提出要在3000亿元政策性开发性金融工具已落到项目的基础上,再增加3000亿元以上额度;依法用好5000多亿元专项债地方结存限额,10月底前发行完毕。基建投资有望持续发力,撬动配套信贷需求。

财信证券认为,8月金融数据边际改善,基本符合市场预期。信贷投放方面,依托于基建发力,企业新增贷款放量,实体融资需求回暖,而居民端信贷需求恢复仍需时间。当前,存款加速增长,存贷差维持疫情前高位水平,存贷比低于去年同期,银行的信贷转化能力不断提升。伴随经济增长,实体信贷需求恢复,银行业绩增长弹性充足,板块估值修复可期。

中国银河证券认为,消费贷利率下调、保交楼措施稳步推进以及基建投资持续发力,有助社融改善、信贷稳增长和结构进一步优化,利好银行资产端量价增长。继续看好当前阶段银行板块估值低位配置机会,推荐区位经济发达、基建、制造业和小微业务领域具备优势、有望受益信用边际改善的江浙成渝地区中小银行。

(文章来源:东方财富研究中心)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。